بازار جهانی سرمایهگذاری خصوصی در سال ۲۰۲۵، پس از سه سال رکود، نشانههایی از بازگشت نشان داد؛ اما این بازگشت نه به معنای احیای کامل دوران اوج بود و نه ادامه رکود سالهای ۲۰۲۲ تا ۲۰۲۴. پس از فشار ناشی از شوک نرخ بهره و عدمقطعیتهای ژئوپلیتیک، ارزش معاملات در برخی بخشها رشد کرد، خروجها دوباره فعال شدند و بازار IPO بهتدریج جان گرفت. با این حال، کاهش همزمانِ تعداد معاملات، افت جذب سرمایه و چالش نقدشوندگی نشان میدهد که بازار به دوران اوج گذشته بازنگشته، بلکه رویکردی گزینششدهتر و متمرکزتر به خود گرفته است.

تصویر کلی صنعت سرمایهگذاری خصوصی (Private Equity)

جذب سرمایه در سال ۲۰۲۵ همچنان کمرمق باقی ماند

گزارش شرکت Bain & Company از سرمایهگذاری خصوصی نشان میدهد با وجود بهبود نسبی در معاملات و خروجها، جذب سرمایه در بازارهای خصوصی هنوز به سطح رونق سالهای ۲۰۲۱ و ۲۰۲۲ بازنگشته است. پس از سه سال کاهش، جذب سرمایه جهانی در داراییهای جایگزین در سال ۲۰۲۵ تقریباً به سطحی ثابت رسید و در حدود ۱.۳ تریلیون دلار باقی ماند.[۱]

| وضعیت سرمایهگذاری خصوصی در سال 2025 نسبت به سال 2024 | |

| ارزش کل معاملات PE در جهان | ۱۹٪ |

| ارزش کل معاملات PE در آسیا | ۵٪- |

| تعداد معاملات PE در جهان | ۹٪- |

| تعداد معاملات PE در آسیا | ۱۰٪- |

این آمار تصویر کلی Private Equity جهانی را نشان میدهد؛ ترکیبی از Buyout، Growth و Venture Capital. در سال ۲۰۲۵، بازار از نظر ارزش دلاری بهتر شد، اما تعداد معاملات همچنان کاهش داشت. به بیان دیگر، سرمایه روی فرصتهای کمتر اما بزرگتر و انتخابگرانهتر متمرکز شده است؛ یعنی سرمایهگذاریها کمتر اما هدفمندتر انجام میشوند.

ارزش خروجهای دارای پشتوانه PE در جهان نیز در سال ۲۰۲۵ بیش از ۴۰٪ رشد کرد؛ رشدی که تا حد زیادی با بازگشت IPOها و افزایش نزدیک به ۱۰۰٪ در تعداد خروجهای PE از این مسیر تقویت شد. همزمان، مگادیلها، یعنی معاملات بزرگتر از ۲.۵ میلیارد دلار، دوباره فعال شدند. نمونه شاخص آن، معامله اعلامشده خرید خصوصیسازی Electronic Arts به ارزش ۵۵ میلیارد دلار بود؛ بزرگترین معامله تاریخ PE. همچنین ۲۰۲۵ از نظر تعداد یا ارزش معاملات take-private، سومین سال بزرگ تاریخ این بازار بود.

در آسیا، تصویر بازار ضعیفتر بود. در سال ۲۰۲۵، ارزش معاملات PE حدود ۵٪ و تعداد معاملات ۱۰٪ کاهش یافت. هرچند ارزش خروجهای دارای پشتوانه PE در آسیا ۲۸٪ رشد کرد، تعداد خروجها ۸٪ افت داشت. بنابراین افزایش ارزش کلی خروجها ناشی از چند خروج بزرگ با ارزش بالاتر بود و مسیر خروج برای بخش وسیعی از شرکتهای پرتفولیو هنوز باز نشده است؛ موضوعی که همچنان برایLPها نگرانکننده است.[۲] در این میان ژاپن بار دیگر متمایز ظاهر شد و هم در ارزش معاملات و هم در تعداد آنها رشد ایجاد کرد. چین نیز، رشد دو رقمی در تعداد معاملات ثبت کرد که این موضوع تحت تأثیر بهبود شفافیت سیاستی و احساسات بازار بود.[۳]

وضعیت سرمایه گذاری خطرپذیر (Venture Capital)

بازار جهانی سرمایهگذاری خطرپذیر (VC) همچنان تحت فشار است و تمرکز سرمایه در آن افزایش یافته است. حتی بزرگترین صندوقها نیز با دشواری جذب سرمایه روبهرو هستند؛ بهطوریکه ۱۰ صندوق بزرگ VC در مجموع فقط ۲۶.۷ میلیارد دلار تعهد سرمایهای جدید جذب کردند؛ کمترین میزان از سال ۲۰۱۹ و ۳۵٪ کمتر از سال ۲۰۲۴. دلیل اصلی این وضعیت، ضعف طولانیمدت نقدشوندگی، محدود بودن خروجها و جذابتر شدن استراتژیهای کمریسکتر برای LPهاست.

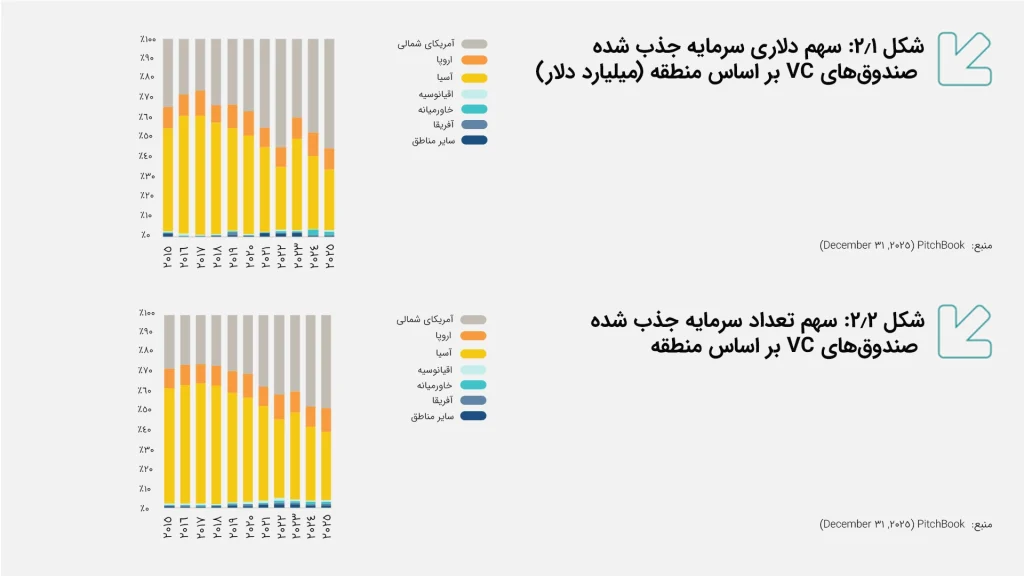

در سال ۲۰۲۵، جذب سرمایه VC بیش از گذشته به سمت بازارهای بالغتر حرکت کرد. آمریکای شمالی با جذب ۵۵.۳٪ از تعهدات سرمایهای جدید، به بالاترین سهم خود از سال ۲۰۰۸ رسید. اروپا نیز سهم تاریخی خود را تا حدی حفظ کرد، هرچند حجم کلی تعهدات کمتر شد. در مقابل، سهم VCهای آسیایی به ۳۰.۶٪ رسید؛ پایینترین سطح از سال ۲۰۱۲. ضعف نقدشوندگی در بازارهایی مانند جنوب شرق آسیا و هند باعث شد بخشی از علاقه جهانی دوره نرخهای بهره پایین کاهش یابد. در نتیجه، سرمایه بیشتر به سمت اکوسیستمهایی رفت که زیرساخت VC عمیقتر، سابقه طولانیتر با LPها و مسیرهای خروج قابلاعتمادتر دارند. بازار VC پس از دوران رشد شدید ارزشگذاریها، حالا وارد دورهای از بازتنظیم شده است. LPها سختگیرتر شدهاند، خروجها کندتر شدهاند و سرمایه بیشتر به سمت صندوقهایی میرود که سابقه قویتر، برند معتبرتر و مسیر روشنتری برای بازگشت سرمایه دارند.[۴]

| وضعیت سرمایهگذاری خطرپذیر در سال 2025 نسبت به سال 2024 | |

| ارزش کل معاملات VC در جهان | ۲۷٪ |

| ارزش کل معاملات VC در آسیا | ۱۱٪- |

| تعداد معاملات VC در جهان | ۱۰٪- |

| تعداد معاملات VC در آسیا | ۱۱٪- |

این جدول تصویر دوگانهای از سرمایهگذاری خطرپذیر جهانی در سال ۲۰۲۵ نشان میدهد. از یک طرف، ارزش معاملات VC حدود ۲۷٪ رشد کرده و IRR یکساله به ۱۲٪ رسیده است؛ نشانهای از بهبود نسبت به سالهای سخت ۲۰۲۲ و ۲۰۲۳. اما از طرف دیگر، تعداد معاملات ۱۰٪ کاهش داشته و جذب سرمایه صندوقهای VC همچنان ۳۳٪ افت کرده است. بنابراین، VC جهانی از رکود کامل فاصله گرفته، اما هنوز با فشار نقدشوندگی، کاهش تعداد معاملات و احتیاط LPها روبهروست.

VC جهانی در سال ۲۰۲۵ از رکود کامل فاصله گرفت، اما هنوز وارد بازیابی گسترده نشده است. رشد بازار بیشتر در ارزش دلاری و معاملات بزرگتر و متمرکزتر دیده میشود، نه در تعداد معاملات یا جذب سرمایه صندوقها. بنابراین، جذب سرمایه برای استارتاپها همچنان دشوار است و صندوقهای VC نیز بیش از گذشته برای جلب اعتماد LPها به نقدشوندگی، خروجهای موفق و بازده تحققیافته نیاز دارند.

در آسیا، وضعیت ضعیفتر بود. ارزش معاملات VC در سال ۲۰۲۵ حدود ۱۱٪ کاهش یافت؛ هرچند این افت نسبت به کاهش ۱۷٪ در سال ۲۰۲۴ کمتر بود، اما همچنان منفی باقی ماند. تعداد معاملات نیز ۱۱٪ کاهش داشت که نشان میدهد فشار بازار فقط به چند معامله بزرگ محدود نیست، بلکه کل جریان سرمایهگذاری خطرپذیر در آسیا تحت تأثیر احتیاط سرمایهگذاران قرار گرفته است.[۵]

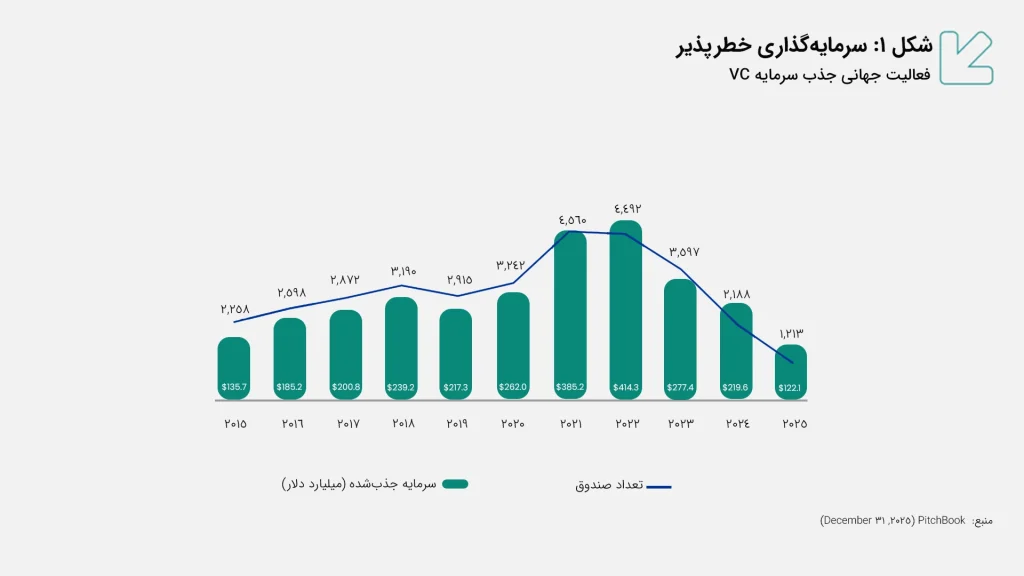

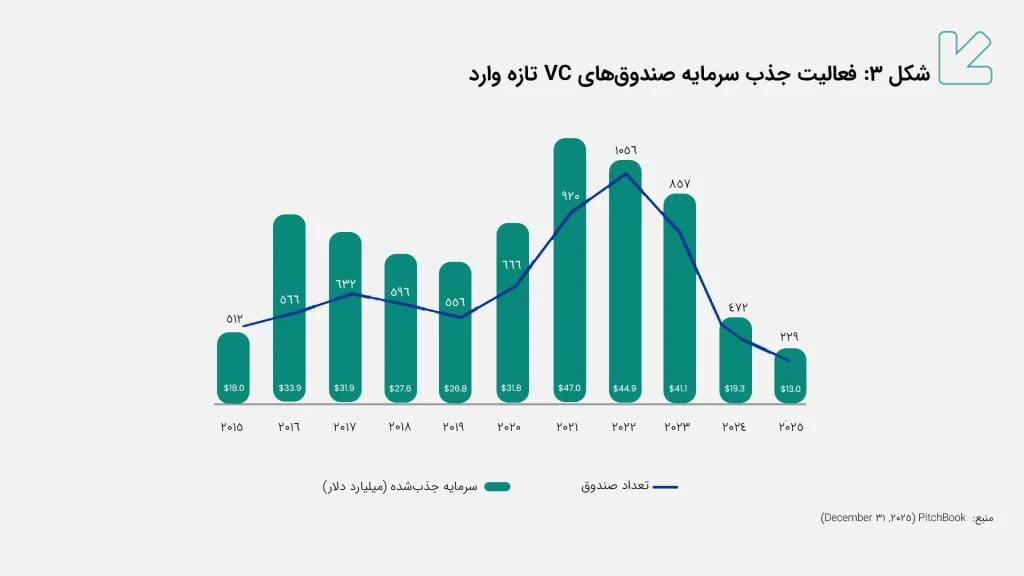

شکل۳ نشان میدهد بازار برای first-time managers بسیار سختتر شده است. تعداد صندوقهای VC که برای اولینبار سرمایه جذب کردهاند، از ۱,۰۵۶ صندوق در سال ۲۰۲۲ به فقط ۲۲۹ صندوق در سال ۲۰۲۵ رسیده است. این کاهش نشان میدهد LPها در شرایط فعلی کمتر حاضرند روی مدیران جدید ریسک کنند و سرمایه خود را بیشتر به مدیران باسابقه اختصاص میدهند.[۶]

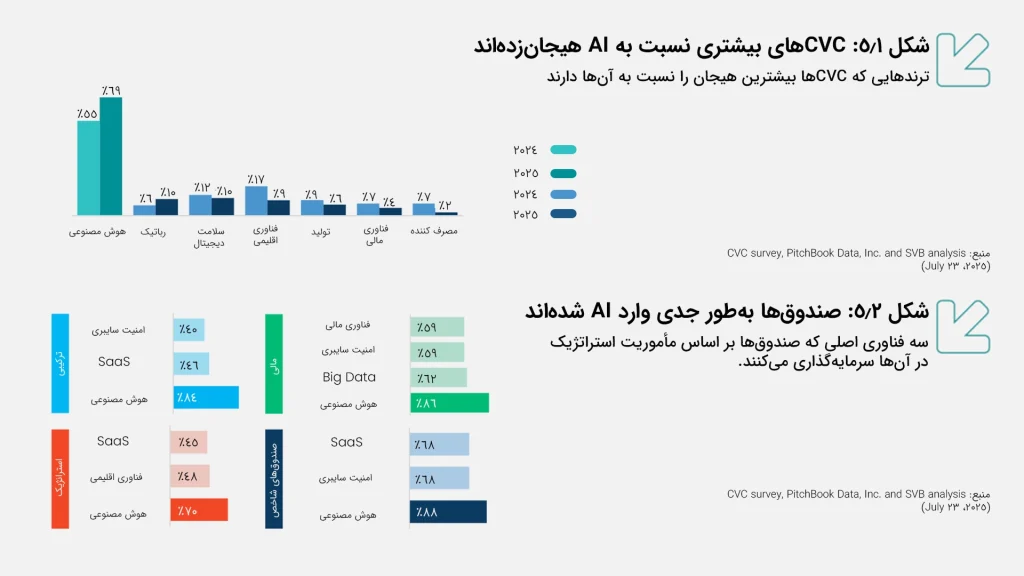

با این حال، این فضا برای CVCها میتواند فرصتساز باشد. وقتی VCهای سنتی محتاطتر میشوند، CVCهایی که سرمایه، صبر استراتژیک و دسترسی صنعتی دارند، میتوانند با انتخابگری بهتر وارد فرصتهای جذاب شوند.

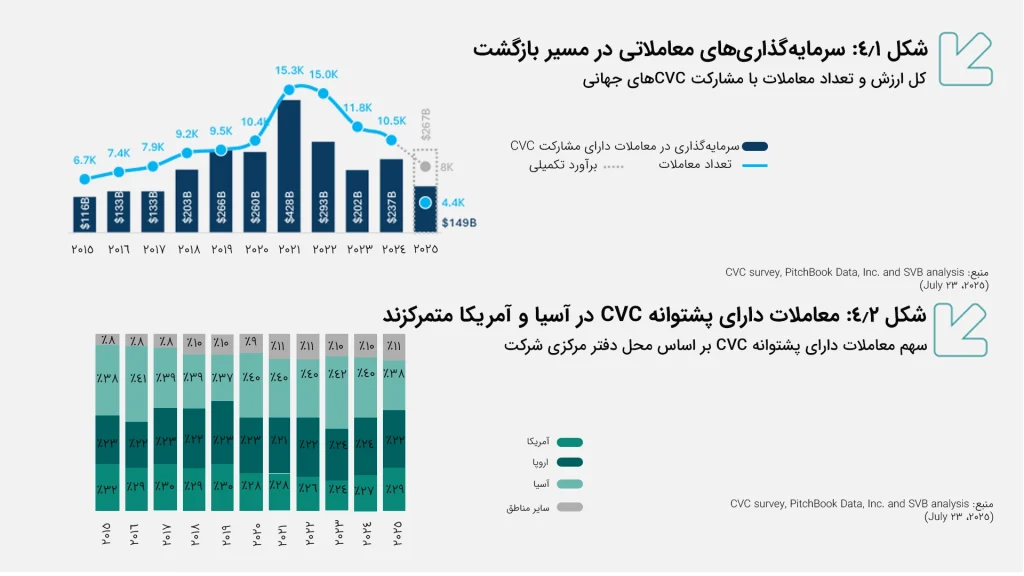

کل اندازه و تعداد معاملات با مشارکت CVCهای جهانی

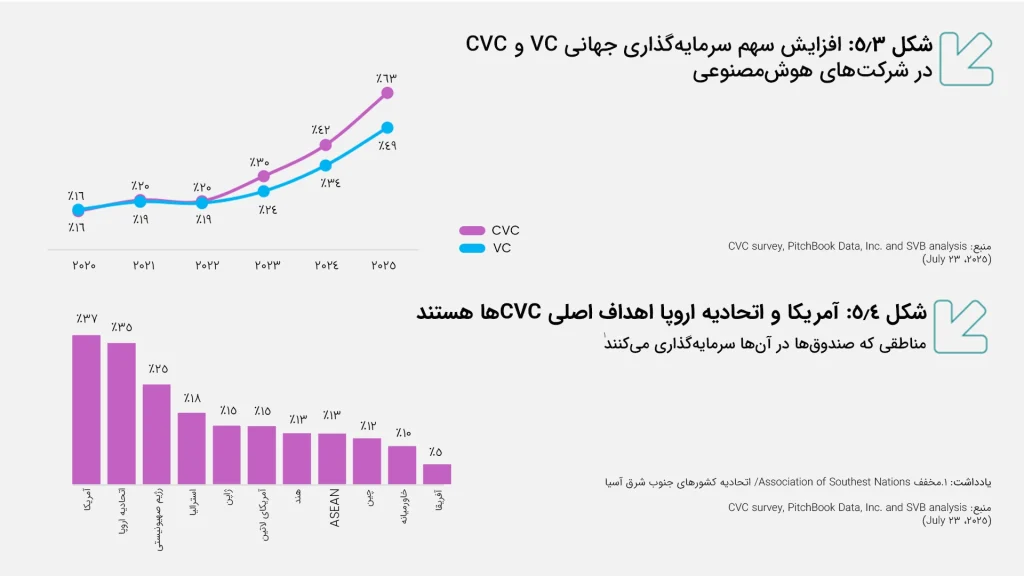

در سال ۲۰۲۵، تعداد معاملات و ارزش سرمایهگذاری در معاملات دارای مشارکت CVC نسبت به کف سال ۲۰۲۳ بهبود یافته. با این حال، تعداد معاملات نسبت به اوج سالهای ۲۰۲۱ و ۲۰۲۲ کاهش یافته است.

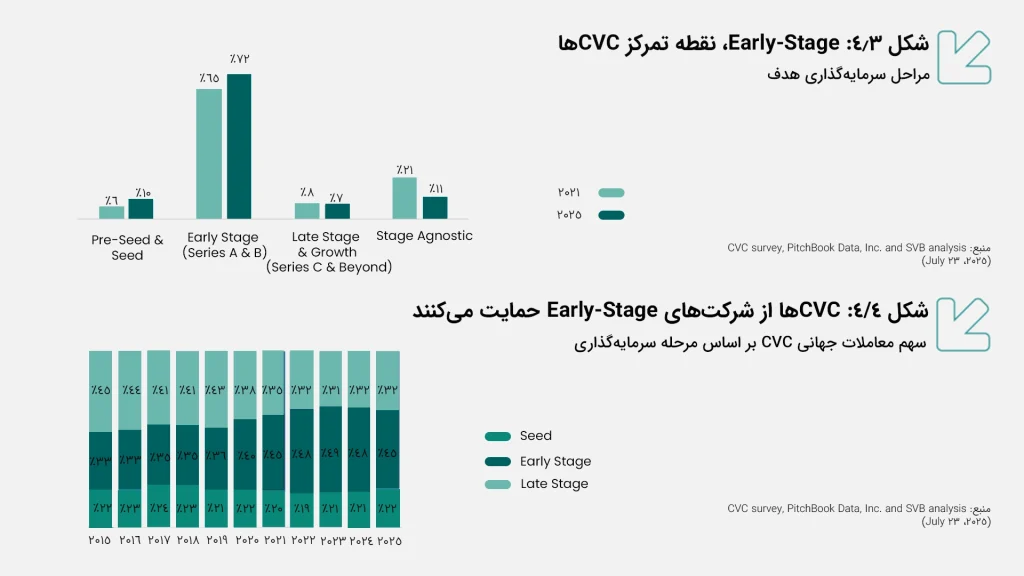

سهم معاملات Seed و Early-stage از کل معاملات CVC به ۶۷٪ رسیده است؛ در حالی که این سهم در سال ۲۰۱۵ حدود ۵۵٪ بود. این روند نشان میدهد CVCها دیگر فقط در مراحل رشد یا راندهای بزرگ وارد نمیشوند؛ بلکه زودتر وارد رابطه با استارتاپها میشوند تا هم به فرصتهای بهتر دسترسی داشته باشند و هم امکان اثرگذاری استراتژیک بیشتری پیدا کنند.

هوش مصنوعی در سال ۲۰۲۵ به نقطه کانونی فعالیتهای CVC تبدیل شده است. ۶۹٪ از پاسخدهندگان در نظرسنجی CVC survey، PitchBook Data و Inc، هوش مصنوعی را جذابترین ترند سرمایهگذاری دانستهاند؛ در حالی که این عدد در سال ۲۰۲۴، ۵۵٪ بود.

این تمرکز در معاملات نیز دیده میشود. در سال ۲۰۲۵، از هر دلار سرمایهگذاریشده توسط CVCها، ۶۳ سنت به شرکتهای AI اختصاص یافته است؛ در حالی که این سهم برای VCها ۴۹ سنت بوده است. این روند نشان میدهد AI برای بسیاری از CVCها دیگر صرفاً یک حوزه آزمایشی نیست، بلکه به بخشی از هسته اصلی استراتژی پورتفولیو تبدیل شده است.[۷]

انتظارات برای سال ۲۰۲۶

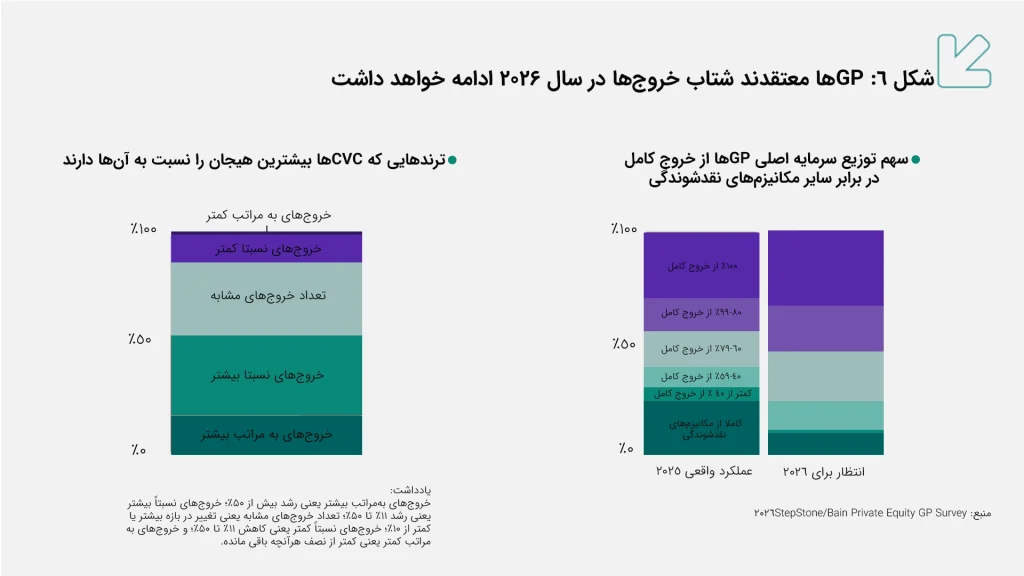

چشمانداز سال ۲۰۲۶ امیدوارکنندهتر به نظر میرسد. هرچند رویدادهای غیرمنتظره یا همان Black Swanها سالهای اخیر پیشبینی بازار را دشوار کردهاند، اما در صورت نبود شوک جدید، شرایط برای افزایش معاملات و خروجها در حال بهبود است.

طبق نظرسنجی StepStone/Bain Private Equity GP Survey 2026، بهبود شرایط بازار اعتماد GPها را افزایش داده است. اکثریت آنها انتظار دارند در سال ۲۰۲۶ خروجهای بیشتری انجام دهند و برای بازگرداندن سرمایه به LPها، کمتر به مکانیزمهای جایگزین نقدشوندگی متکی باشند.[۸]

صنعت Private Equity به یک نقطه عطف رسیده است. در بازار ۲۰۲۶، رقابت دیگر فقط بر سر دسترسی به سرمایه یا انجام معاملات بزرگ نیست؛ بلکه به توان GPها در خلق ارزش واقعی، رشد سریع و پایدار EBITDA شرکتهای پورتفولیو، مدیریت نقدشوندگی و بازگرداندن بهموقع سرمایه بستگی دارد.

امروز LPها بیش از گذشته به صندوقهایی توجه میکنند که استراتژی آنها شفاف، تکرارپذیر و قابل توضیح باشد و بتوانند با شواهد واقعی نشان دهند چگونه ارزش میسازند، چگونه از سرمایهگذاریها خارج میشوند و چگونه سرمایه را به سرمایهگذاران بازمیگردانند.